[메디게이트뉴스 권미란 기자] 금융감독원이 제약·바이오기업 10곳에 대한 테마감리를 진행 중인 가운데 추가로 문제가 될 바이오기업들이 거론되고 있다. 현재 대상에 오른 금감원 테마감리 기업에 이름이 오르지는 않았지만 과거 비용처리한 개발비 자산을 손상차손 처리한 기업들의 경우 문제 소지가 있다는 지적이다.

박동흠 공인회계사는 16일 제약바이오협회 회관 2층 K-룸에서 ‘R&D 회계와 기타 업계 현안’을 주제로 세미나를 진행했다.

박 회계사는 “제약바이오는 신약 개발은 힘들지만 개발 후 판매만 되면 엄청난 수익이 나올 수 있는 매력적인 산업이다”라며 “최근 개발비를 자산으로 처리하면서 논란을 가져오고 있지만 해당 회계처리가 틀렸다고 할 수는 없다”고 말했다.

이에 따르면 미국의 경우 회계기준을 규칙중심(US-GAAP)으로 본다. 개발 완료 후 FDA 판매 승인을 획득한 이후에 발생되는 R&D 비용에 대해서만 무형자산으로 인식하도록 하고 있다. 이는 모든 회사들의 동일한 재무제표를 통해 투자자들을 보호하려는 취지라는 박 회계사의 설명이다. 미국의 회계기준은 중국이나 일본 등에서 적용하고 있다.

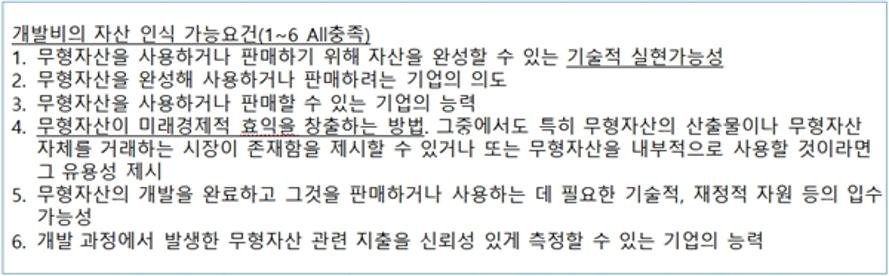

우리나라가 적용하고 있는 국제회계기준은 유럽에서 만든 원칙중심(IFRS)이다. 6가지 요건을 모두 충족할 경우 회사 판단 하에 개발비를 자산으로 인식할 수 있도록 하고 있다. 셀트리온, 차바이오텍 등 일부 바이오기업들이 해당 6가지 요건을 충족했기 때문에 문제가 없다고 주장하고 있는 부분이다.

▲유럽 회계기준(IFRS)은 6가지 요건을 충족할 경우 개발비를 자산으로 인식할 수 있도록 하고 있다.

이어 제약바이오기업들의 지난해 사업보고서를 분석한 결과 유한양행, 종근당, 동아ST, 부광약품 등 전통 국내 제약사들은 R&D 비용을 전액 비용처리하고 있다고 소개했다. 일부 자산으로 인식한 제약사는 한미약품 5.5%, 대웅 0.4%, JW중외제약 2.3% 등으로, 자산인식비율이 미미해 보수적으로 회계처리를 하고 있다고 분석했다.

반면 바이오기업들의 경우 자산인식률이 코미팜 96.7%, 코오롱티슈진 93.7%, 바이오메드 87.6%, 셀트리온 74.4%, 차바이오텍 71.1%, 메디톡스 39.1%, 삼성바이오에피스 35.5%, 녹십자 17%, 신라젠 0% 등의 순이었다.

박 회계사는 “삼성바이오에피스가 나스닥(미국장외주식시장) 상장을 준비했었는데 일부 R&D 비용을 자산으로 잡은 부분을 수정해야 할 것이다”라며 “기존 회계처리를 전부 다 갈아엎어야 한다. 지난해 나스닥 상장을 준비했다가 코스닥(한국장외주식시장)에 상장한 티슈진도 마찬가지다”라고 지적했다.

금감원의 감리는 회사가 미래에 무형자산을 통해 매출을 확보할 수 있는지 여부에 대한 근거를 증명해야 하는 점이 가장 큰 논란이 될 것이라는 설명이다. 앞서 금감원에서 제약바이오기업들에 대한 테마감리를 예고하면서 많은 기업들이 재무제표를 대폭 수정했다. 박 회계사는 파미셀의 경우 이번 테마감리 기업에는 포함이 안됐지만 향후 금감원에서 감리에 나설 경우 복잡해질 수 있다고 꼬집었다.

박 회계사는 “제넥신은 지난해 감사보고서에서 2016년 이전에 자산으로 인식했던 개발비 401억1900만원을 전액 비용처리하고 2016년 재무제표도 재작성했다”며 “발등에 불이 떨어진 파미셀은 무형자산에서 60억원을 남겨두고 308억원을 지난해 손실로 털어냈다”고 말했다.

제넥신은 감사보고서에 과거 회계오류를 인정하고 관련 재무제표를 전면 수정했지만 파미셀의 경우 단순히 2017년도 손실처리로 마무리했기 때문이다. 바이로메드 역시 제넥신처럼 과거 회계오류를 인정하고 그동안의 자산처리한 개발비를 비용으로 전면 수정, 재무제표를 재작성했다. 만약 금감원이 파미셀처럼 개발비 자산의 많은 부분을 손상차손 처리한 기업에 대해 회계감리를 할 경우에는 과거에 자산잡은 근거와 손상처리한 근거 모두 요구할 것이라고 박 회계사는 언급했다.

아울러 “노바티스 뿐만 아니라 바이엘 등 유럽계 제약기업들은 R&D 회계처리에 있어 우리나라와 똑같은 회계기준을 운영하면서도 자산으로 인식하지 않고 있다”며 “해당 기업들은 주요 시장에서 시판승인이 난 이후 R&D 비용을 자산화 시킬 수 있도록 회계원칙을 세우고 있다”고 말했다.