역류성식도염 치료제 여전히 PPI 압승…한미 에소메졸·일양 놀텍 등 국산약 성장세

다케다 란스톤·AZ 넥시움 하락세…올해 하반기 펙수프라잔 출시로 본격 P-CAB 시장 성장 예고

기사입력시간 2022-08-15 09:11

최종업데이트

2022-08-15 09:11

[메디게이트뉴스 서민지 기자] 역류성식도염 등 위식도 역류질환에서 여전히 PPI(프로톤펌프억제제) 계열 항궤양제가 앞서고 있으나, P-CAB(칼륨경쟁적 위산분비차단제) 계열인 케이캡의 급성장과 펙수프라잔 출시 등으로 점유율 격차가 좁혀지고 있는 상황이다. 특히 이들 계열 모두 국산약이 강세를 보이는 모양새다.

15일 메디게이트뉴스가 2021~2022년 상반기 유비스트(UBIST) 처방조제액 자료를 분석한 결과 이 같은 양상이 나타났다.

위식도 역류 질환(GERD) 치료에서 위산 분비를 강력히 억제하고 효과적으로 위식도 역류 증상을 조절하는 PPI계열이 주도하고 있으며, 연간 6000억원대가 넘는 시장을 형성하고 있다.

그러나 지난 2019년 혜성처럼 등장한 국산신약 30호인 HK이노엔 케이캡(테고프라잔) 출시로, 항궤양시장에서 단일품목으로는 1000억원대라는 처방 매출을 기록했다.

단일매출 최고 기록을 넘어 올해 5월 구강붕해정 출시, 하반기 저용량 출시 등 다변화를 통해 가장 높은 증가율도 기록하고 있다.

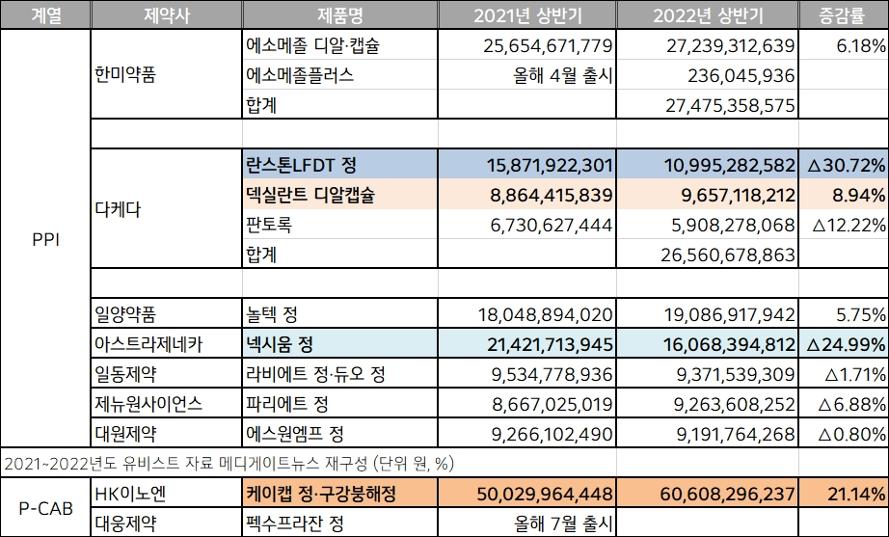

실제 케이캡은 지난해 상반기 500억2996만원에서 올해 상반기 21.14% 증가한 606억원의 처방조제액을 기록했다.

여기에 올해 7월 대웅제약도 P-CAB계열 약물인 국산 34호 신약 펙수클루 정(펙수프라잔)을 출시했다. 이를 통해 P-CAB 시장이 PPI를 더욱 바짝 추격해나갈 것으로 전망된다.

PPI는 위산 분비의 최종 단계에 관여하는 위 내 프로톤를 비가역적으로 저해해 위산 분비를 차단하는 것으로, 위산에 의해 활성화된 후 프로톤 펌프와 결합해 위산분비를 억제하기 때문에 식사 전에 투약해야 하고 약효가 늦게(3~5일) 나타나기 때문.

반면 P-CAB은 위산에 의해 활성화될 필요 없이 직접 프로톤펌프의 칼륨 이온과 경쟁적으로 결합, 즉 칼륨 이온과 프로톤펌프의 결합을 방해해 위산이 분비되는 것을 차단하는 원리기 때문에 식사와 무관하게 투약할 수 있다. 약효 역시 오래 지속돼 야간 위산분비를 억제하는 데도 효과적이다.

그럼에도 여전히 PPI 아성은 강건하다.

P-CAB이 처방시장에 들어온지는 불과 3년이지만 PPI는 30여년전부터 도입된 약제기 때문에 적응증, 급여 적용 범위가 상대적으로 더 넓고, 오랜 기간 사용했기 때문에 장기 안전성 측면에서 리얼월드에비던스(RWE)를 확보했다.

성분 역시 에스오메프라졸, 일라프라졸, 란소프라졸, 판토프라졸, 라베프라졸, 오메프라졸, 덱스란소프라졸, 에스판토프라졸 등 다양해 선택 옵션도 많다.

이 같은 이유에서 아직까지 연간 6000억원이 넘는 시장을 지키고 있다.

이중 한미약품 에소메졸 캡슐과 디알 캡슐(에스오메프라졸)의 올해 상반기 처방조제액은 전년동기 대비 6.18% 성장한 272억3931만원을 기록했다.

올해 4월 출시한 에소메졸플러스(에스오메프라졸+수산화마그네슘 복합신약)는 3개월간 2억3605만원 규모의 처방이 이뤄졌다.

일양약품 놀텍(일라프라졸) 정 역시 상승세가 이어지고 있다. 단일제제임에도 불구 올해 상반기 처방조제액은 190억8692만원으로 전년동기 대비 5.75% 증가했다.

반면 다국적사들의 성적은 저조한 상황이다.

다케다제약의 항궤양제 제품인 란스톤LFDT 정(란소프라졸), 덱실란트 디알 캡슐(덱스란소프라졸), 판토록 정(판토프라졸) 등의 올해 상반기 전체 처방량은 265억6068만원에 그쳤다. 덱실란트는 9%에 가까운 성장률을 보인 반면, 란스톤과 판토록은 각각 △30.72%, △12.22% 감소했다.

아스트라제네카(AZ)의 넥시움 정(에스오메프라졸) 전년동기 대비 △25% 가량 감소하면서 올해 상반기 처방량은 160억6839만원에 그쳤다.

일동제약 라비에트(라베프라졸)와 제뉴원사이언스의 파리에트(라베프라졸), 대원제약 에스원엠프 정(에스오메프라졸)은 소폭 하락세를 보이며 93억원~91억원대의 처방량을 형성했다.

15일 메디게이트뉴스가 2021~2022년 상반기 유비스트(UBIST) 처방조제액 자료를 분석한 결과 이 같은 양상이 나타났다.

위식도 역류 질환(GERD) 치료에서 위산 분비를 강력히 억제하고 효과적으로 위식도 역류 증상을 조절하는 PPI계열이 주도하고 있으며, 연간 6000억원대가 넘는 시장을 형성하고 있다.

그러나 지난 2019년 혜성처럼 등장한 국산신약 30호인 HK이노엔 케이캡(테고프라잔) 출시로, 항궤양시장에서 단일품목으로는 1000억원대라는 처방 매출을 기록했다.

단일매출 최고 기록을 넘어 올해 5월 구강붕해정 출시, 하반기 저용량 출시 등 다변화를 통해 가장 높은 증가율도 기록하고 있다.

실제 케이캡은 지난해 상반기 500억2996만원에서 올해 상반기 21.14% 증가한 606억원의 처방조제액을 기록했다.

여기에 올해 7월 대웅제약도 P-CAB계열 약물인 국산 34호 신약 펙수클루 정(펙수프라잔)을 출시했다. 이를 통해 P-CAB 시장이 PPI를 더욱 바짝 추격해나갈 것으로 전망된다.

PPI는 위산 분비의 최종 단계에 관여하는 위 내 프로톤를 비가역적으로 저해해 위산 분비를 차단하는 것으로, 위산에 의해 활성화된 후 프로톤 펌프와 결합해 위산분비를 억제하기 때문에 식사 전에 투약해야 하고 약효가 늦게(3~5일) 나타나기 때문.

반면 P-CAB은 위산에 의해 활성화될 필요 없이 직접 프로톤펌프의 칼륨 이온과 경쟁적으로 결합, 즉 칼륨 이온과 프로톤펌프의 결합을 방해해 위산이 분비되는 것을 차단하는 원리기 때문에 식사와 무관하게 투약할 수 있다. 약효 역시 오래 지속돼 야간 위산분비를 억제하는 데도 효과적이다.

그럼에도 여전히 PPI 아성은 강건하다.

P-CAB이 처방시장에 들어온지는 불과 3년이지만 PPI는 30여년전부터 도입된 약제기 때문에 적응증, 급여 적용 범위가 상대적으로 더 넓고, 오랜 기간 사용했기 때문에 장기 안전성 측면에서 리얼월드에비던스(RWE)를 확보했다.

성분 역시 에스오메프라졸, 일라프라졸, 란소프라졸, 판토프라졸, 라베프라졸, 오메프라졸, 덱스란소프라졸, 에스판토프라졸 등 다양해 선택 옵션도 많다.

이 같은 이유에서 아직까지 연간 6000억원이 넘는 시장을 지키고 있다.

이중 한미약품 에소메졸 캡슐과 디알 캡슐(에스오메프라졸)의 올해 상반기 처방조제액은 전년동기 대비 6.18% 성장한 272억3931만원을 기록했다.

올해 4월 출시한 에소메졸플러스(에스오메프라졸+수산화마그네슘 복합신약)는 3개월간 2억3605만원 규모의 처방이 이뤄졌다.

일양약품 놀텍(일라프라졸) 정 역시 상승세가 이어지고 있다. 단일제제임에도 불구 올해 상반기 처방조제액은 190억8692만원으로 전년동기 대비 5.75% 증가했다.

반면 다국적사들의 성적은 저조한 상황이다.

다케다제약의 항궤양제 제품인 란스톤LFDT 정(란소프라졸), 덱실란트 디알 캡슐(덱스란소프라졸), 판토록 정(판토프라졸) 등의 올해 상반기 전체 처방량은 265억6068만원에 그쳤다. 덱실란트는 9%에 가까운 성장률을 보인 반면, 란스톤과 판토록은 각각 △30.72%, △12.22% 감소했다.

아스트라제네카(AZ)의 넥시움 정(에스오메프라졸) 전년동기 대비 △25% 가량 감소하면서 올해 상반기 처방량은 160억6839만원에 그쳤다.

일동제약 라비에트(라베프라졸)와 제뉴원사이언스의 파리에트(라베프라졸), 대원제약 에스원엠프 정(에스오메프라졸)은 소폭 하락세를 보이며 93억원~91억원대의 처방량을 형성했다.