[메디게이트뉴스 서민지 기자] 향후 5년간 중국의 혁신신약 성장과 희귀의약품 시장의 폭증으로 전세계 처방약시장이 1639조원대에 이를 것이란 전망이 나왔다. 많이 팔리는 약은 키트루다, 옵디보, 엘리퀴스 등 지금과 비슷하나, 코로나19 백신은 올해 가장 정점을 찍은 후 대폭 하락할 것으로 예상되고 있다.

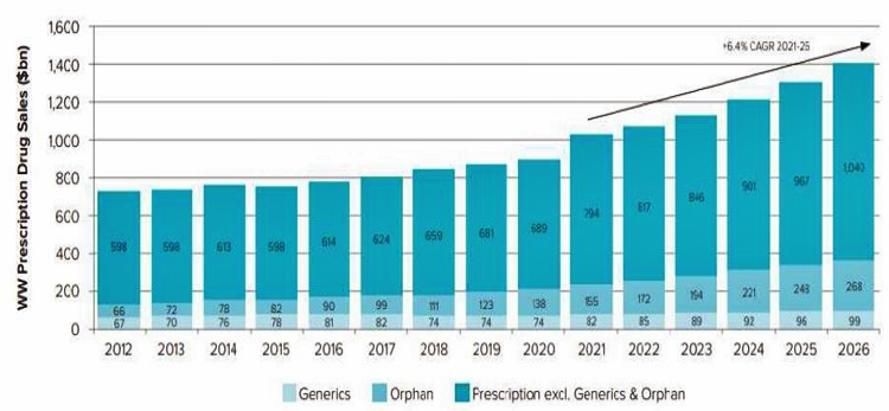

생명공학정책연구센터는 최근 글로벌 바이오제약산업 2021 프리뷰 및 2026 전망을 주제로 한 바이오인왓치 보고서를 통해 이같이 밝혔다. 표 = 처방의약품 매출액(단위 : 10억 달러, 생명공학정책센터 제공).

해당 보고서에 따르면, 코로나19 팬데믹으로 바이오제약 산업의 중요성과 명성이 높아지면서 글로벌 처방의약품(Prescription drug) 매출액은 2021년 1조 301억 달러(한화 약 1200조원)에서 연평균 6.4%로 성장해 2026년 1조 4080억 달러(1639조원)에 이를 것으로 전망된다.

실제 코로나19 팬데믹으로 바이오제약산업의 중요성이 부각됐고 이에 따라 공공, 민간 투자가 역사상 최고치를 기록했다. 벤처캐피탈을 통한 투자만 2020년 220억 달러로 전년대비 39% 증가한 수치다.

자본 투자가 집중되는 동시에 경쟁사들의 협업 확대, 데이터 공유, 규제기관의 유연한 대응 등으로 백신이 신속하게 개발·공급됐고 입원환자들의 치료법이 나왔다.

제약회사들은 예방을 우선순위에 두지 않았으나 코로나19 백신이 지난해 200억 달러의 매출을 기록하면서 감염성 호흡기 질환 등을 비롯한 백신 개발에 투자를 확대하고 있다. 머크와 GSK, 사노피 등은 코로나19 백신 개발에는 실패했으나 mRNA 기술을 도입한 다양한 백신을 개발 중이다.

코로나19 백신 개발과 공급을 통해 많은 선진국들이 개방을 시작했고 중단된 임상시험도 다시 정상궤도에 올랐다. 지난 2020년 미국 식품의약국으로부터 승인받은 의약품은 53건으로 코로나 이전(2019년 48건)과 비슷한 수준을 보였다.

코로나19는 제약산업에 많은 자본이 몰릴 수 있도록 한 것은 물론, 가상 또는 원격 임상시험과 온라인 의료제공, 원격의료 등 그간 진행돼왔던 바이오제약의 트렌트 변화를 가속화하는 데 기여했다.

다만 화이자, 모더나 등에서 개발한 코로나19 백신은 2021년 260억 달러 가량의 최고 매출을 기록한 후 점차 감소해 2026년까지 각각 500억 달러의 매출이 나올 것으로 예측된다. 아스트라제네카백신 역시 2021년~2026년 사이 매출이 25억 달러 이상 감소할 것이란 전망이 나오고 있다.

처방약의 지속적인 성장 속 희귀의약품은 제도적 이점과 빠른 신약개발 가능성 등으로 관심이 집중됨에 따라 2020년 1380억 달러의 매출에서 2026년 2680억 달러로 2배 가량 증가할 것으로 예측된다.

또한 항암제에 대한 R&D 투자 증가 경향은 코로나19 팬데믹 이전과 같은 양상을 띄는 것으로 나타났다. 암 분야는 수년간 R&D 자금의 가장 큰 부분을 차지했는데, 팬데믹으로 수조 달러의 정부지원이 이어지는 현재도 여전히 우위를 차지하고 있다.

생명공학연구센터는 "코로나19라는 감염병이 세계 경제를 뒤흔들었으나 암에 대한 R&D 투자는 오히려 더욱 증가했다"면서 "앞으로도 항암신약에 대한 연구개발 비용 확대는 더욱 증가할 것"이라고 예상했다.

이를 방증하듯 항암제 분야의 높은 시장점유율과 성장률은 향후 5년간 지속될 전망이다.

또한 "최근 복제의약품 기반의 R&D 효율성과 속도를 중점으로 최신 기술을 결합하려는 노력을 하는 중국 기업들이 미국 진출을 꾀하고 있다. 미국은 약가 개혁과 관련해 처방약 가격 인하를 추진하고 있는 만큼, 중국 임상데이터와 표준 및 규제 조화에 대해 점차 개방적인 입장을 보이는 추세"라고 밝혔다. 표 = 2026년 매출 상위 10대 기업 전망(생명공학정책센터 제공).

한편 전체 의약품 시장에서 바이오의약품이 차지하는 매출 비중이 지속적으로 증가해 오는 2026년에는 37%에 이를 것으로 예측된다. 매출 상위 100대 제품으로 분석하면 바이오의약품 매출이 57%를 차지할 것으로 전망된다.

블록버스터인 휴미라의 특허 만료에도 불구하고 차세대 자가면역질환 치료제의 빠른 성장으로 2026년에는 애브비가 로슈와 노바티스를 제치고 처방약 매출 1위를 차지할 것으로 예측된다. 반면 BMS는 레블리미드 특허만료에 따라 매출이 대폭 하락할 것으로 분석된다.

오는 2026년 가장 많이 팔리는 의약품은 머크의 키트루다가 될 것으로 예상되며, 옵디보, 엘리퀴스, 듀피센트 순으로 상위 10개 제품이 1270억 달러의 매출을 기록할 전망이다.

생명공학연구센터는 "항암제 분야의 매출은 전체 처방약의 22%를 차지할 것으로 보인다. PD-1 억제제인 키트루다와 옵디보가 항암제 분야의 매출 성장을 주도할 것"이라며 "백신분야는 면역억제제와 피부 등에서 높은 성장이 이어지면서 5년간 12%의 매출 증가율을 기록할 것"이라고 내다봤다.